2025. 3. 2. 09:56ㆍ부동산

안녕하세요! 오늘은 많은 분들이 궁금해하시는 신생아 특례 대출에 대한 내용을 깊이 있게 살펴보겠습니다.

특히 2025년부터 달라지는 부분, 방공제 적용 여부, 대출 금리 및 한도 등 중요한 정보를 한눈에 볼 수 있도록 정리했으니, 대출을 고려하고 계신 분들은 꼭 끝까지 읽어보세요!

신생아 특례 대출이란?

신생아 특례 대출은 신생아가 있는 가정을 대상으로 주택 구입 시 금리 우대와 대출 한도를 확대하여 주거 안정을 지원하는 정책 금융 상품입니다.

기존 주택담보대출과 비교했을 때 저금리, 높은 한도, 특례 기간 연장 등의 혜택이 있어서 출산 가구라면 적극적으로 활용해야 하는 금융 상품입니다.

대출 대상:

- 무주택 가구 또는 1주택자(대환 대출 가능)

- 부부 합산 연소득 기준:

- 2024년 12월까지: 1.3억 원 → 2억 원 이하

- 2025년 이후: 2억 원 → 2.5억 원 이하 (소득 기준 완화됨!)

- 순자산 4.69억 원 이하

- 2023년 1월 1일 이후 출생아(입양 포함)를 둔 가구

대상 주택:

- 주택가액 9억 원 이하

- 전용면적 85㎡ 이하 (일부 지역 100㎡ 이하 가능)

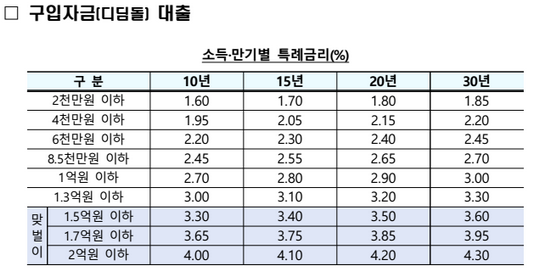

대출 한도 및 금리:

- 최대 5억 원 대출 가능 (LTV 70%, 생애최초 80%, DTI 60% 적용)

- 금리는 1.6~3.3%로 소득 및 만기에 따라 차등 적용 (특례 기간 최대 5년 적용)

- 우대 금리 조건 충족 시 최대 1.2%까지 감면 가능

2025년 신생아 특례 대출, 무엇이 달라지나?

신생아 특례 대출은 출산 장려 정책의 일환으로 2024년 12월부터 소득 요건이 완화되며,

2025년부터는 추가로 2억 5천만 원 이하까지 소득 요건이 완화될 예정입니다.

2025년 주요 변경 사항 정리

소득 요건 완화로 더 많은 가구가 대출 신청 가능

기존 대출 한도 및 자산 요건은 동일하게 유지

특히, 정부는 출산 가구 지원을 확대하면서도 가계부채 부담을 최소화하는 방향으로 대출 정책을 운영할 계획입니다.

따라서, 소득 요건 완화에도 불구하고 대출 한도나 금리에 대한 추가 부담이 생기지는 않을 예정이라고 합니다.

신생아 특례 대출, 방공제 적용 여부는?

많은 분들이 궁금해하시는 부분!

신생아 특례 대출은 "방공제" 대상일까?

결론부터 말하면, 신생아 특례 대출은 방공제 면제 대상입니다!

✔ 국가 출산 장려 정책과 연계된 정책 금융 상품이므로 별도의 규제를 받지 않음

✔ 방공제 적용이 아니라 우대금리가 적용되므로 더욱 유리

✔ 단, 주택 가액이 6억 원을 초과하면 방공제가 적용될 가능성이 있으므로 유의할 것

즉, 신생아 특례 대출을 받을 경우 대출 금리에 대한 방공제 걱정 없이 혜택을 받을 수 있음!

우대 금리 및 특례 기간 연장 혜택

우대 금리 적용 조건 (중복 가능!)

- 기존 자녀 1명당 -0.1% 감면

- 대출 신청 당시 출생 후 2년 초과 자녀: 추가 감면 -0.2%

- 청약 가입자: -0.3~0.5% 감면

- 신규 분양자, 전자 계약 이용자: -0.1% 감면

추가 출산 시 혜택

- 추가 출산 시 우대 금리 적용 + 특례 기간 연장 가능

- 특례 기간 5년 연장 가능 (최대 15년까지 가능)

우대 금리는 여러 조건을 중복해서 적용할 수 있기 때문에 최대 1.2%까지 감면 가능!

출산 시점에 따라 특례 금리 적용 기간이 달라지므로 신중한 계획 필요!

신청 전 반드시 확인해야 할 사항!

대출 실행 시점에서 한도가 설정되면 변경이 어려우므로 신중하게 결정할 것

소득 요건이 2025년 이후 더 완화되므로, 해당 시점 이후 출산하는 가구는 더욱 유리한 조건으로 대출 가능

주택 가격 6억 원을 초과하는 경우 방공제가 적용될 수 있으므로 유의할 것

결론: 신생아 특례 대출을 고려한다면?

2025년부터 소득 기준이 2.5억 원까지 완화되므로 더 많은 가구가 대출 혜택을 받을 수 있음

-방공제 적용을 받지 않고, 우대 금리 혜택을 최대한 활용할 수 있음

- 추가 출산 시 특례 기간이 5년 연장 가능하며, 우대 금리도 적용됨

- 부동산 대책과는 별개로 운영되는 출산 장려 정책이므로 적극 활용하는 것이 유리

- 따라서, 출산 계획이 있거나 해당 요건을 충족하는 가구라면 신생아 특례 대출을 적극적으로 검토해볼 것!

'부동산' 카테고리의 다른 글

| 서울에 살아야 할까? 지방에서 사는 것이 더 나을까? (8) | 2025.03.02 |

|---|---|

| 금(Gold) 투자, 지금이 적기일까? 김치프리미엄과 글로벌 경제 흐름 분석 (9) | 2025.03.02 |

| 2025년 부동산 대출 규제 변화 총정리 – 대출 계획 세우기 전에 꼭 확인하세요! (2) | 2025.03.02 |

| 내집마련#3 기금e든든 대출 완벽 정리! 대출 심사부터 은행 실행까지 (2) | 2025.03.02 |

| 내집마련#2 - 방공제란? 디딤돌대출과 신생아특례대출 준비 중이라면 꼭 알아야 할 정보 (3) | 2025.03.02 |